२०२२ च्या शेवटी, मोठ्या प्रमाणात वाहतूक बाजारातील मालवाहतूक पुन्हा वाढेल आणि मालवाहतूक दर घसरण थांबेल. तथापि, पुढच्या वर्षी बाजाराचा कल अद्याप अनिश्चिततेने भरलेला आहे. दर "जवळजवळ व्हेरिएबल कॉस्ट रेंजवर" घसरणे अपेक्षित आहे. डिसेंबरमध्ये झालेल्या उद्रेकानंतर चीनने निर्बंध काढून टाकल्यापासून घाबरून जाण्याची लाट आली आहे. फॅक्टरी ट्रेडिंग कंपन्यांमधील रोजगार डिसेंबरच्या अखेरीस तिस third ्या क्रमांकावर घसरला. प्री-एपिडेमिक पातळीच्या दोन तृतीयांश लोकांमध्ये घरगुती आणि बाह्य मागणीसाठी सुमारे 3-6 महिने लागतील.

2022 च्या उत्तरार्धापासून, मालवाहतूक वाहतुकीचा दर नेहमीच कमी होत आहे. महागाई आणि रशिया-युक्रेन युद्धाने युरोप आणि अमेरिकेची खरेदी शक्ती रोखली आहे, हळूहळू यादीतील पचनासह, आणि मालवाहतूक खंडात लक्षणीय घट झाली आहे. अमेरिकेच्या संशोधन संस्थेच्या म्हणण्यानुसार, अमेरिकेच्या आशियातील शिपमेंट्स नोव्हेंबरमध्ये नोव्हेंबरमध्ये २१ टक्क्यांनी वाढून १.3२24,6०० टीईयूवर गेली.

सप्टेंबरपासून फ्रेट व्हॉल्यूममध्ये घट वाढली आहे. अमेरिकेला अमेरिकेला कंटेनर शिपमेंट्स नोव्हेंबरच्या एका वर्षाच्या चौथ्या महिन्यासाठी खाली पडले आणि अमेरिकेच्या आळशी मागणीवर अधोरेखित केले. जमीन लोडिंगद्वारे सर्वाधिक दर असलेल्या चीनमध्ये percent० टक्के घसरण झाली आहे. सलग तिसरा महिना १० टक्क्यांहून अधिक घटला आहे. गेल्या वर्षी कमी बेस कालावधीमुळे व्हिएतनामने २ percent टक्के वाढ केली आणि कोरोनाव्हायरसने उत्पादन कमी केले आणि निर्यात केली.

तथापि, अलीकडील मालवाहतूक बाजारात गर्दीची भरती झाली आहे. युनायटेड स्टेट्समधील सदाहरित शिपिंग आणि यांगमिंग शिपिंगचा मालवाहू खंड संपूर्ण राज्यात परतला आहे. वसंत महोत्सवाच्या आधी शिपमेंटच्या परिणामाव्यतिरिक्त, मुख्य भूमी चीनची सतत अनसिलिंग देखील एक महत्त्वाची गोष्ट आहे.

जागतिक बाजारपेठ शिपमेंटच्या छोट्या शिखर हंगामात स्वीकारण्यास सुरवात करीत आहे, परंतु पुढील वर्ष अद्याप एक आव्हानात्मक वर्ष असेल. मालवाहतूक दरातील घट होण्याच्या चिन्हे दिसू लागल्या आहेत, परंतु रीबाऊंड किती दूर होईल हे सांगणे कठीण आहे. पुढील वर्षी शिपिंग दरांमधील सर्वात महत्त्वाच्या बदलांवर परिणाम होईल, आयएमओ दोन नवीन कार्बन उत्सर्जन नियम प्रभावी होतील, जहाज ब्रेकिंगच्या लाटेवर जागतिक लक्ष केंद्रित केले जाईल.

मोठ्या मालवाहू वाहकांनी कार्गो व्हॉल्यूममधील घट कमी करण्यासाठी विविध रणनीती स्वीकारण्यास सुरवात केली आहे. प्रथम, त्यांनी पूर्व-युरोप मार्गाच्या ऑपरेशन मोड समायोजित करण्यास सुरवात केली आहे. काही फ्लाइट्सने सुएझ कालवा बायपास करणे आणि केप ऑफ गुड होप आणि नंतर युरोपला परत करणे निवडले आहे. अशा शिफ्टमुळे आशिया आणि युरोप दरम्यानच्या प्रवासाच्या वेळेस 10 दिवसांची भर पडू शकेल, सुएझ टोलवर बचत होईल आणि कार्बन उत्सर्जनाचे हळू हळू प्रवास अधिक सुसंगत होईल. सर्वात महत्त्वाचे म्हणजे, आवश्यक जहाजांची संख्या वाढेल, अप्रत्यक्षपणे नवीन क्षमता कमी होईल.

1. 2023 मध्ये मागणी कमी राहील: समुद्री दर कमी आणि अस्थिर राहतील

"राहणीमान संकटाची किंमत ग्राहकांच्या खर्चाच्या शक्तीमध्ये खाणे आहे, ज्यामुळे आयात केलेल्या कंटेनर वस्तूंची कमी मागणी आहे. जागतिक स्तरावर समस्येचे निराकरण करण्याचे कोणतेही चिन्ह नाही आणि आम्ही समुद्राचे प्रमाण कमी होण्याची अपेक्षा करतो." पॅट्रिक बर्गलंड यांनी अंदाज व्यक्त केला की, "असे म्हटले आहे की, जर आर्थिक परिस्थिती आणखी बिघडली तर ती आणखी वाईट होऊ शकते."

एका शिपिंग कंपनीने पुढच्या वर्षी बल्क शिपिंग मार्केटच्या विकासाचा अंदाज करणे कठीण असल्याचे सांगितले आहे. गेल्या काही महिन्यांत स्पॉट फ्रेट रेट आणि मागणीच्या घटनेनंतर काही महिन्यांत कंटेनर बाजार थांबला आहे. “वाढत्या अनिश्चिततेच्या बाबतीत एकूणच व्यवसायाच्या वातावरणाचा अंदाज घेणे अधिक कठीण झाले आहे,” असे कंपनीने सांगितले.

त्यांनी बर्याच जोखमीच्या घटकांची रूपरेषा सांगितली: "उदाहरणार्थ, सध्या सुरू असलेला रशिया-युक्रेन संघर्ष, अलग ठेवण्याच्या धोरणांचा परिणाम आणि स्पॅनिश आणि अमेरिकन बंदरांवर कामगार वाटाघाटी." त्यापलीकडे, विशिष्ट चिंतेची तीन क्षेत्रे आहेत.

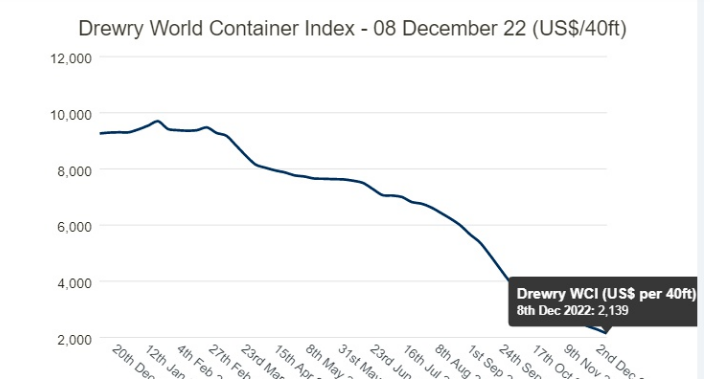

स्पॉट रेट्समध्ये तीव्र घट: एससीएफआय स्पॉट रेट्स या वर्षाच्या जानेवारीच्या सुरूवातीस वाढले आणि तीव्र घट झाल्यानंतर जानेवारीच्या सुरूवातीस एकूण घसरण 78% आहे. शांघाय-उत्तर-युरोपचा मार्ग 86 टक्क्यांनी खाली आला आहे आणि शांघाय-स्पॅनिश-अमेरिकन ट्रान्स-पॅसिफिक मार्ग प्रति एफईयू 1,423 डॉलरवर 82 टक्क्यांनी खाली आला आहे, जो 2010-2019 च्या सरासरीपेक्षा 19 टक्के कमी आहे.

एक आणि इतर वाहकांसाठी गोष्टी खराब होऊ शकतात. चलनवाढ दुहेरी अंकांमध्ये वाढत असताना ऑपरेटिंग खर्च वाढतच राहण्याची आणि मालवाहतूक दर कमी ठेवण्याची अपेक्षा आहे.

कमाईच्या आघाडीवर, क्यू 3 ते क्यू 4 पर्यंत अपेक्षित घट 2023 पर्यंत समान दराने सुरू राहील? "महागाई दबाव अपेक्षित आहे," श्री वनने उत्तर दिले. कंपनीने आपल्या आर्थिक वर्षाच्या उत्तरार्धात आपल्या कमाईचा अंदाज कमी केला आहे आणि गेल्या वर्षाच्या पहिल्या आणि दुसर्या सहामाहीच्या तुलनेत अर्ध्यापेक्षा जास्त ऑपरेटिंग नफा कमी केला आहे.

२. दीर्घकालीन कराराच्या किंमतींवर दबाव आहे: शिपिंगच्या किंमती कमी पातळीवर चढ-उतार होत राहतील

याव्यतिरिक्त, स्पॉट रेट्स कमी झाल्यामुळे, शिपिंग कंपन्या म्हणतात की मागील दीर्घकालीन करार कमी दरात पुन्हा पुन्हा चालू केले जात आहेत. ग्राहकांनी कराराच्या किंमतींमध्ये कपात करण्यास सांगितले आहे का असे विचारले असता, एकाने म्हटले: "सध्याचा करार संपणार नाही, तेव्हा ग्राहकांच्या नूतनीकरणावर चर्चा सुरू होईल."

केपलर चेउव्हरेक्सचे विश्लेषक अँडर्स आर. कार्लसेन म्हणाले: "पुढच्या वर्षाचा दृष्टीकोन थोडासा अस्पष्ट आहे, कराराच्या किंमती देखील खालच्या स्तरावर बोलणी सुरू करतील आणि वाहकांची कमाई सामान्य होईल." अल्फालिनरने पूर्वी मोजले होते की शिपिंग कंपन्यांद्वारे नोंदविलेल्या प्राथमिक अंदाज आकडेवारीच्या आधारे शिपिंग कंपन्यांचा महसूल 30% ते 70% दरम्यान कमी होईल.

झेनिटा सीईओच्या म्हणण्यानुसार ग्राहकांची घसरण करणे म्हणजेच वाहक आता "व्हॉल्यूमसाठी स्पर्धा" आहेत. डीएनबी मार्केट्सचे वरिष्ठ विश्लेषक जर्गन लियान यांनी असा अंदाज लावला आहे की कंटेनर मार्केटमधील तळ ओळ 2023 मध्ये चाचणी केली जाईल.

ग्लोबल शिपर्स कौन्सिलचे अध्यक्ष जेम्स हूकहॅम यांनी या आठवड्यात प्रसिद्ध केलेल्या कंटेनर शिपिंग मार्केटच्या तिमाही पुनरावलोकनात नमूद केले आहे: "२०२ in मध्ये जाणा the ्या मोठ्या प्रश्नांपैकी एक म्हणजे शिपर्सचे किती कमी होत चालले आहे आणि स्पॉट मार्केटच्या खाली येणा contract ्या स्पॉट मार्केटसाठी किती खंड निश्चित केले जाईल."

पोस्ट वेळ: फेब्रुवारी -14-2023